İçindekiler

İçindekiler

- BES Nedir? Temel Kavramlar

- 2025-2026 Güncel İstatistikler

- Devlet Katkısı: %20 Bedava Para

- BES’in 9 Temel Avantajı

- Vergi Avantajı ve Stopaj Oranları

- Fon Yönetimi ve Yatırım Seçenekleri

- İşverenlere Özel Avantajlar

- Emeklilik Koşulları ve Gelir Seçenekleri

- Sıkça Sorulan Sorular (SSS)

- Sonuç ve Öneriler

BES Nedir? Bireysel Emeklilik Sistemi’ni Anlamak

BES Nedir? Bireysel Emeklilik Sistemi’ni Anlamak

Bireysel Emeklilik Sistemi (BES), bireylerin çalışma hayatları boyunca düzenli katkı payı ödeyerek emeklilik dönemleri için ek bir birikim ve gelir kaynağı oluşturmalarını sağlayan, devlet desteğiyle güçlendirilmiş gönüllü bir tasarruf ve yatırım sistemidir.

BES’in Temel Özellikleri:

BES’in Temel Özellikleri:

- Gönüllü Katılım: Kimse sizi zorlamaz, kendi isteğinizle katılırsınız

SGK Tamamlayıcı: Sosyal Güvenlik Kurumu’nun (SGK) alternatifi değil, tamamlayıcısıdır

SGK Tamamlayıcı: Sosyal Güvenlik Kurumu’nun (SGK) alternatifi değil, tamamlayıcısıdır Profesyonel Yönetim: Uzman portföy yöneticileri paranızı değerlendirir

Profesyonel Yönetim: Uzman portföy yöneticileri paranızı değerlendirir Takasbank Güvencesi: Varlıklarınız bağımsız saklama kuruluşunda korunur

Takasbank Güvencesi: Varlıklarınız bağımsız saklama kuruluşunda korunur Devlet Denetimi: SEDDK, SPK ve EGM sürekli denetim yapar

Devlet Denetimi: SEDDK, SPK ve EGM sürekli denetim yapar

Yasal Dayanağı:

Yasal Dayanağı:

BES, 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile 2001 yılında hayatımıza girdi. 2013’te devlet katkısı sistemi, 2017’de ise Otomatik Katılım Sistemi (OKS) eklendi.

2025-2026 Güncel BES İstatistikleri: Rakamlarla Büyüme

2025-2026 Güncel BES İstatistikleri: Rakamlarla Büyüme

Sistem Büyüklüğü (2025 Sonu Verileri):

Sistem Büyüklüğü (2025 Sonu Verileri):

Gösterge |  Değer Değer |  Karşılaştırma Karşılaştırma |

|---|---|---|

| Toplam Katılımcı | 17,9 milyon kişi | 2012’de sadece 3,1 milyon |

| Gönüllü BES | 10,1 milyon | Sürekli artışta |

| OKS (Otomatik) | 7,8 milyon çalışan | 2017’den bu yana |

| Toplam Fon Büyüklüğü | 2,2 trilyon TL | 2012’de 20,3 milyar TL |

| Emekli Sayısı | 433.000 kişi | Emekliye hak kazananlar |

| 2026 Devlet Katkısı Tavanı | 79.272 TL/yıl | 2025’te 93.619 TL’ydi |

Önemli Not:

Önemli Not:

7 Ocak 2026’da yayımlanan Cumhurbaşkanlığı kararıyla devlet katkısı oranı %30’dan %20’ye düşürüldü. Ancak sistem hala Türkiye’nin en cazip tasarruf aracı olmaya devam ediyor.

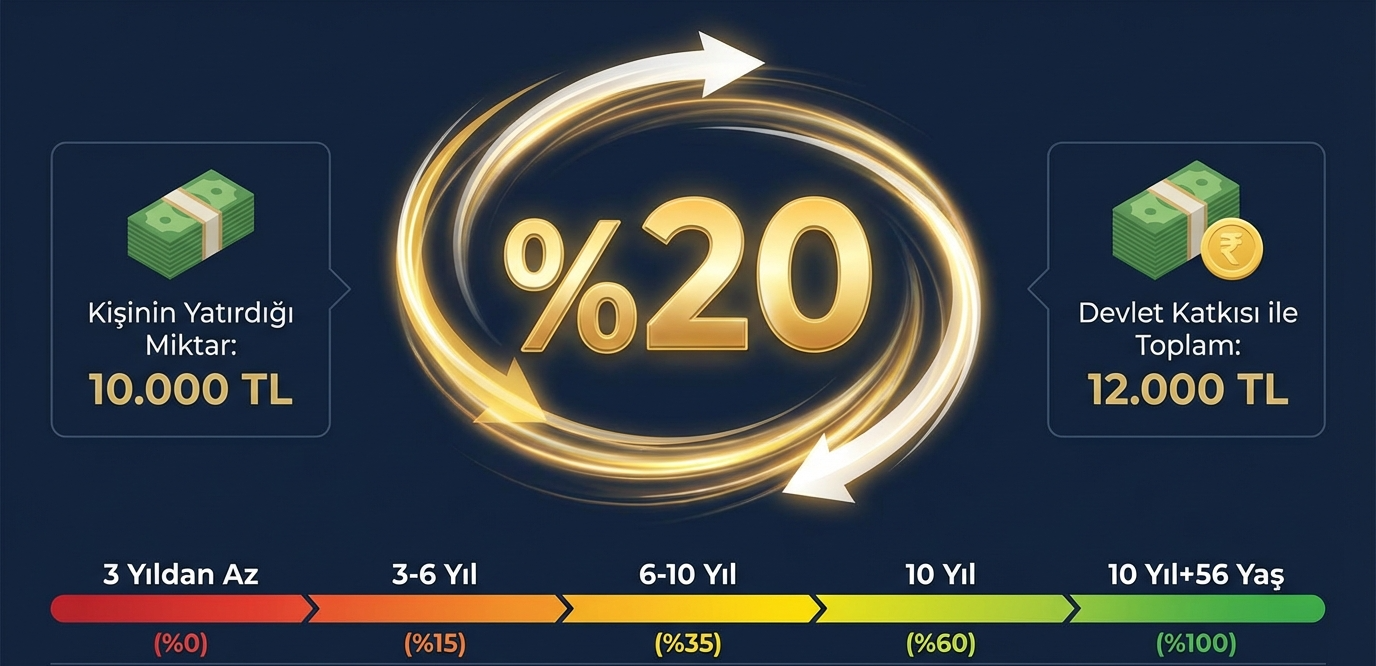

Devlet Katkısı: Yatırdığınız Her 100 TL’ye 20 TL Bedava!

Devlet Katkısı: Yatırdığınız Her 100 TL’ye 20 TL Bedava!

BES’in en çarpıcı avantajı devlet katkısıdır. Devlet, sizin adınıza sisteme ortak olur ve yatırdığınız paranın üzerine ekstra katkı yapar.

2026 Devlet Katkısı Detayları:

2026 Devlet Katkısı Detayları:

- Katkı Oranı: %20

- Yıllık Üst Sınır: 79.272 TL

Örnek Hesaplama:

Örnek Hesaplama:

Aylık Katkı Payınız: 5.000 TL

Devlet Katkısı (%20): + 1.000 TL

─────────────────────────────────

Hesabınızda Biriken: 6.000 TL

Yıllık Bazda:

- Yılda 60.000 TL yatırırsanız → 12.000 TL devlet katkısı

- Yılda 100.000 TL yatırırsanız → 20.000 TL devlet katkısı

- Yılda 396.360 TL yatırırsanız → 79.272 TL devlet katkısı (tavan)

Devlet Katkısını Ne Zaman Alırsınız?

Devlet katkısından tam olarak yararlanmak için sistemde belirli bir süre kalmanız gerekir:

Sistemde Kalış Süresi Sistemde Kalış Süresi |

Hak Kazanılan Devlet Katkısı |

|---|---|

| 3 yıldan az |  %0 (alamazsınız) %0 (alamazsınız) |

| 3 – 6 yıl |  %15 %15 |

| 6 – 10 yıl |  %35 %35 |

| 10 yıl (emekli olmadan) |  %60 %60 |

| 10 yıl + 56 yaş (Emeklilik) | %100 |

| Vefat / Maluliyet | %100 |

BES’in 9 Temel Avantajı: Neden Tercih Edilmeli?

BES’in 9 Temel Avantajı: Neden Tercih Edilmeli?

BES’in 9 Temel Avantajı: Neden Tercih Edilmeli?

BES, sadece tasarruf aracı değil, aynı zamanda vergi avantajı, esneklik ve güvenlik sunan kapsamlı bir finansal planlama aracıdır.

%20 Devlet Katkısı

%20 Devlet Katkısı

- Yatırdığınız her 1.000 TL’ye 200 TL bedava

- Başka hiçbir yatırım aracında yok

%5 Düşük Vergi

%5 Düşük Vergi

- Emeklilikte kazançlarınızdan sadece %5 stopaj

- Diğer yatırımlarda %15-20

Profesyonel Fon Yönetimi

Profesyonel Fon Yönetimi

- Uzman portföy yöneticileri paranızı büyütür

- Takasbank’ta güvenli saklama

Tam Esneklik

Tam Esneklik

- Katkı payı miktarını istediğiniz zaman değiştirin

- Ödemeye ara verin, dilediğinizde devam edin

- Yılda 12 kez fon değişikliği hakkı

Devlet Güvencesi

Devlet Güvencesi

- SEDDK, SPK, EGM denetiminde

- Bağımsız dış denetim zorunlu

Erken BES (Çocuklar İçin)

Erken BES (Çocuklar İçin)

- 18 yaş altı çocuklar için özel planlar

- Bileşik faiz etkisiyle büyük birikimler

Teminat Olarak Kullanım

Teminat Olarak Kullanım

- 2024’te gelen yeni düzenleme

- İhtiyaç kredisi için teminat gösterebilirsiniz

İşveren Vergi İndirimi

İşveren Vergi İndirimi

- Çalışan için ödenen katkı payları gider yazılır

- Aylık brüt ücretin %15’ine kadar

Esnek Emeklilik Geliri

Esnek Emeklilik Geliri

- Toplu ödeme, taksitli ödeme veya ömür boyu maaş

- Seçim tamamen size ait

Vergi Avantajı: Emeklilikte %5 Stopaj Müjdesi

Vergi Avantajı: Emeklilikte %5 Stopaj Müjdesi

BES’te vergi avantajı, çıkış şeklinize göre değişir. Emekliliğe hak kazananlar en düşük vergi yükünü öder.

Stopaj Oranları Tablosu:

Çıkış Durumu Çıkış Durumu |  Stopaj Oranı Stopaj Oranı |  Açıklama Açıklama |

|---|---|---|

| Emeklilik (10 yıl + 56 yaş) | %5 | En avantajlı |

| Vefat / Maluliyet / Tasfiye | %5 | Zorunlu çıkış |

| 10 yıl kaldı ama emekli olmadan çıkış | %10 | Orta seviye |

| 10 yıldan önce erken çıkış | %15 | En yüksek stopaj |

Neden Önemli?

- Banka mevduatı: Faiz gelirlerinden %17,5 stopaj

- Hisse senedi: Kar payından %15 stopaj

- BES (emeklilik): Sadece %5 stopaj

Sonuç: BES’te emeklilik hakkını kazanarak çıkmak, vergi yükünüzü 3 kat azaltır!

Fon Yönetimi ve Yatırım Seçenekleri

BES’te birikiminiz, profesyonel olarak yönetilen emeklilik yatırım fonlarında değerlendirilir. Hangi fon türünü seçeceğinize siz karar verirsiniz.

2025 Yılı En Popüler Fon Türleri:

2025 Yılı En Popüler Fon Türleri:

Fon Türü Fon Türü | Tercih Oranı |  2025 Getiri Örneği 2025 Getiri Örneği |

|---|---|---|

| Kıymetli Maden / Altın | %30,82 | %111,58 (en yüksek) |

| Değişken Fonlar | %15,89 | Orta-yüksek |

| Hisse Senedi Fonlar | %11,26 | Yüksek risk |

| Likit / Para Piyasası | %10,98 | Düşük risk |

| Yabancı Para Borçlanma | %7,39 | Orta risk |

| TL Borçlanma Araçları | %7,18 | Düşük risk |

Fon Değişikliği Hakkınız:

Fon Değişikliği Hakkınız:

- Yılda 12 kez ücretsiz fon değişikliği yapabilirsiniz

- Risk profilinize göre portföyünüzü optimize edin

- Piyasa koşullarına göre stratejinizi güncelleyin

2025’in Yıldızı: Altın Fonları

2025’in Yıldızı: Altın Fonları

2025 yılında altın fonları %100 ortalama getiri sağlayarak katılımcıların en çok tercih ettiği fon grubu oldu. Küresel belirsizlikler ve enflasyon altın talebini artırdı.

Sıkça Sorulan Sorular (SSS)

Sıkça Sorulan Sorular (SSS)

Sıkça Sorulan Sorular (SSS)

1. BES yaptırmak zorunda mıyım?

2. Devlet katkısını nasıl alabilirim?

3. BES’ten erken çıkarsam ne olur?

4. Hangi fonları seçmeliyim?

5. BES’te param güvende mi?

6. Otomatik Katılım (OKS) nedir?

7. BES ile mevduat arasında fark nedir?

| Özellik | BES | Mevduat |

|---|---|---|

| Devlet Katkısı | %20 | Yok |

| Vergi (emeklilik) | %5 | %17,5 |

| Profesyonel Yönetim | Var | Yok |

| Uzun Vadeli Getiri | Yüksek | Orta |

8. BES’i iptal edersem param ne zaman gelir?

İşverenlere Özel Avantajlar: BES ile Kazanın

İşverenlere Özel Avantajlar: BES ile Kazanın

BES sadece bireyler için değil, işverenler için de büyük avantajlar sunuyor.

İşverenlerin Kazançları:

-

Vergi İndirimi:

- Çalışan için ödenen katkı payları doğrudan gider yazılır

- Aylık brüt ücretin %15’ine kadar gider kabul edilir

- Yıllık üst sınır: Asgari ücretin yıllık tutarı

-

Çalışan Bağlılığı:

- İşveren katkılı BES planı, çalışan sadakatini artırır.

-

Kurumsal İmaj:

- Çalışan memnuniyeti yükselir

- İşveren markası güçlenir

-

Rekabet Avantajı:

- Yetenekli çalışanları çekmek için güçlü bir araç

Grup Emeklilik Planı:

Grup Emeklilik Planı:

İşverenler, grup emeklilik sözleşmesi ile tüm çalışanları kolayca sisteme dahil edebilir. Bu sayede daha düşük maliyetlerle toplu işlem yapılır.

Emeklilik Koşulları ve Gelir Seçenekleri

Emeklilik Koşulları ve Gelir Seçenekleri

Emeklilik Hakkını Nasıl Kazanırsınız?

BES’ten emekli olabilmek için 2 şart vardır:

- Sisteme ilk giriş tarihinden itibaren 10 yıl sistemde kalmak

- 56 yaşını doldurmak

Emeklilikte 3 Gelir Alma Seçeneği:

Emeklilikte 3 Gelir Alma Seçeneği:

Toplu Ödeme

- Birikiminizin tamamını veya bir kısmını tek seferde alırsınız

- Hızlı nakite ihtiyacınız varsa ideal

Programlı Geri Ödeme (Taksitli Maaş)

- Kendi belirlediğiniz bir plan dahilinde aylık/üç aylık maaş alırsınız

- Birikim sistemde kalmaya devam eder ve getiri sağlar

Yıllık Gelir Sigortası (Ömür Boyu Maaş)

- Birikiminizi sigorta şirketine aktararak ömür boyu garantili maaş alırsınız

- Kaç yıl yaşarsanız yaşayın, maaşınız kesilmez

Erken Çıkış ve Kısmi Çekim:

Erken Çıkış ve Kısmi Çekim:

- Erken çıkış: İstediğiniz zaman sistemden çıkabilirsiniz (kesintilerle)

- Kısmi çekim: Evlilik, konut alımı gibi durumlarda birikiminizin %50’sine kadar çekim yapabilirsiniz (sistemden çıkmadan)

Sonuç ve Öneriler: BES ile Geleceğinizi Güvence Altına Alın

Bireysel Emeklilik Sistemi (BES), Türkiye’de uzun vadeli tasarruf ve finansal güvenlik için en cazip araçlardan biri olmaya devam ediyor. 2026 yılında devlet katkısı oranı %20’ye düşse de, sistem hala:

17,9 milyon katılımcı 2,2 trilyon TL fon büyüklüğü Devlet denetimli güvenlik Vergi avantajı Profesyonel yönetim

sunarak güçlü bir seçenek olmaya devam ediyor.

Sizde avantajı kaçırmayın,

bize ulaşın BES sözleşmenizi başlatalım.

Önerilerimiz:

- Erken Başlayın: Ne kadar erken başlarsanız, bileşik getiri o kadar fazla çalışır

- Düzenli Yatırım Yapın: Aylık sabit tutar yatırarak disiplinli tasarruf alışkanlığı kazanın

- Fon Portföyünüzü Çeşitlendirin: Tüm yumurtaları tek sepete koymayın

- Emeklilik Hakkını Hedefleyin: 10 yıl + 56 yaş koşulunu sağlayarak %100 devlet katkısı alın

- Uzman Desteği Alın: Bizimle çalışarak uzmanlığımızdan faydalanın.

Faydalı Kaynaklar:

Faydalı Kaynaklar:

- Emeklilik Gözetim Merkezi (EGM): www.egm.org.tr

- SEDDK (Düzenleme Kurumu): www.seddk.gov.tr